S&P/ASX_300

S&P / ASX 300、または単に、ASX 300は、ある株価指数に上場しているオーストラリアの株式のオーストラリア証券取引所(ASX)。インデックスは時価総額加重であり、含まれる各企業がインデックスの総市場価値に比例することを意味し、フロート調整済み、つまりインデックスは公的投資家が利用できる株式のみを考慮することを意味します。

S&P / ASX 300

2000年から2020年までのASX300インデックスレベル

財団

2000年4月3日

オペレーター

S&Pダウジョーンズ指数

取引所 ASX 構成要素 297 タイプ

大中型キャップ

時価総額

1.63兆豪ドル

重み付け方法

加重浮動株時価総額

関連するインデックス

S&P / ASX 200、すべての通常

Webサイト

https://us.spindices.com/indices/equity/sp-asx-300

ブルームバーグ AS52:IND このインデックスは、ASXに上場している上位300社のパフォーマンスを測定します。このインデックスは、2000年4月にスタンダードアンドプアーズダウジョーンズインデックスによって作成されました。それはに比べ、オーストラリアの株式市場へのより広範なエクスポージャーを提供するために作成されたS&P / ASX200 インデックスは内の同じ企業組み込んS&P / ASX 200を自分に基づいて100社の追加企業を含めて、市場総額。インデックスの構成要素は、スタンダード&プアーズによって半年ごとに見直されます。2020年8月4日現在のインデックスの平均年間トータルリターンは19.3%ですが、インデックスが30%を下回った期間は複数

コンテンツ

1 選択基準

1.1 リスト 1.2 住所 1.3 適格証券 1.4 市場第一志向 1.5 流動性

2 計算

2.1 除数の調整 2.2 フロート調整

3 インデックスのメンテナンス

3.1 リバランス 3.2 バッファ

4 投資

4.1 ミューチュアルファンド 4.2 上場投資信託

5 パフォーマンス

5.1 2000〜 2010年

5.1.1 マイニングブーム

5.1.2 2007〜2008年の世界金融危機

5.2 2010〜 2020年

5.2.1 コロナウイルスパンデミック

6 コンポーネントと特性

6.1 年間収益 6.2 構成要素 6.3 地理的割り当て 6.4 リスク特性

7 市場代表に関する問題

8 も参照してください

9 参考文献

10 外部リンク

選択基準

企業がASX300に含まれるためには、以下の選択基準を満たしている必要が

リスト

証券をインデックスに含めるには、ASXに上場している必要が

住所

ASXは、一次リストと二次リストで構成されています。主な上場は、会社の株式が単一の取引所に上場されている場合です。二次上場(クロスリスト)は、ASXが一次取引所ではなく、株式が複数の外国証券取引所に上場されている場合です。ASX300には、プライマリリストとセカンダリリストの両方が含まれています。外国および国内の本籍証券をインデックスに含めることができます。

適格証券

証券は普通株または株式優先株でなければなりません。保有者に約束された固定リターンを提供するハイブリッド証券(転換社債、債券、ワラント、優先株式など)は、標準的な株式とは異なる固有の特性を備えているため、インデックスから除外されます。

合併または買収の過程にある会社は除外されます。

市場第一志向

時価総額は、1株当たりの価格に発行済み株式総数を掛けたものです。株式は1億豪ドルの最低基準を満たさなければならず、過去6か月間の証券の1日の平均時価総額に基づいています。

流動性

厳格な流動性要件により、インデックスは正確な価格を維持します。相対流動性が計算されます:

相対流動性= o k e I L I u I I yke L I u

I I y

{{ text {Relative Liquidity}} = {StockMedianLiquidity over MarketLiquidity}}

株式流動性中央値:過去6か月間の平均時価総額で割った1日の取引額の中央値。

時価総額:AllOrdinariesインデックスのすべての企業の時価総額加重平均流動性中央値。

株式には最低30%の相対流動性が必要です。これは15%に低下しますか?在庫は次のリバランスで削除されます。

計算

ASX 300は時価総額加重です。つまり、インデックス内の株式の加重は、その時価総額に比例します。時価総額は、株価に発行済み株式総数を掛けたものに等しく、時価総額は、株価に公的に取引可能な株式の総数を掛けたものに等しくなります。

インデックスレベルが計算されます:

インデックスレベル= ∑(( 私

⋅ 私)。 私 v I o {{ text {Index Level}} = { sum left({P_ {i}} cdot {Q_ {i}} right) over Divisor}}

どこ、 私= I e

{P_ {i} = Price}

私=e o

u {Q_ {i} = ShareCount}

指数は、各証券時価総額の合計を「除数」と呼ばれる係数で割ることによって計算できます。たとえば、含まれるすべての株式の調整後時価総額が1兆ドルで、除数が10億ドルの場合、インデックスレベルは1000になります。除数はS&Pがインデックスのみを保証するために使用するツールです。市場主導の価格変動の変化を表します。株式が追加または削除されると、除数はインデックスの同じ市場価値を維持するように調整されます。同様に、市場主導ではない価格変動(企業行動、企業のインデックスへの包含または除外など)が発生した場合、除数はこれらのアクションがインデックス値に与える影響を取り除くように調整されます。

除数の調整

各株価が一定に保たれている間にASX300の総市場価値に偏差が生じるイベントは、除数の調整が必要です。

除数は次のように計算できます。

私 v I o = V

I e V lu e

{Divisor = {MV over IndexValue}}

どこ、 V =k e V lu e

{MV = MarketValue}

株式が削除または追加された場合、インデックスの市場価値が変化し、インデックスレベルも変化します。除数は、一定のインデックスレベルを維持するために、市場価値の変化を考慮して調整されます。

調整された除数は次のように計算できます。 私 v I o ew V+ V

I e V lu e

{Divisor_ {New} = {MV + CMV over IndexValue}}

どこ、 V=NS e 私k e V lu e

{CMV = ChangeInMarketValue}

フロート調整

ASX 300は浮動株調整後のインデックスであり、公的投資家が利用できない株式を削除するために発行済み株式数が削減されます。各株式には、投資可能なウェイトファクターが割り当てられています。アンIWFは、総数に取引されるために自由に利用可能な株式の割合として定義することができ発行済株式。

フロート調整済み株式数(Q)は次のように計算できます。 私= I W 私

∗ o le 私

{Q_ {i} = IWF_ {i} * TotalShares_ {i}}

株式数の調整は、外国人の所有制限を反映するため、または株式のウェイトを調整するために行うことができます。IWFは、スタンダードアンドプアーズのオーストラリアインデックス委員会によって下方修正され、流動性の低い株が不釣り合いに高いウェイトで含まれるのを防ぐことができます。各企業のIWFは、企業のフロートが5%以上変化するようなイベントが発生しない限り、毎年見直されます。

インデックスのメンテナンス編集

リバランス

リバランスは、望ましいリスクプロファイルを達成し、特定のインデックス要件(流動性、加重など)を満たすために、株式を削除または追加するプロセスです。これは通常、資産評価が一定期間にわたって初期値から逸脱した後に発生します。ASX 300の場合、リバランスは半年ごとに行われ、含まれる株式と投資可能なウェイトファクター(IWF)の更新が含まれます。適格株式は、他の含まれる株式との相対的なランキングに基づいて、含まれるかどうかを決定するためのレビューを受けます。これは時価総額ランキングに基づいており、満たす必要のある流動性基準の対象となります。最小流動性しきい値を満たさない株式は、ランキングから削除されます。

バッファ

S&Pは、売上高を最小限に抑えるために除外バッファーと包含バッファーを採用しています。これは、ある株式を別の株式に置き換えるアクションを識別するために使用される用語です。現在の構成銘柄が削除しきい値を下回るランクに達すると、その銘柄は含まれると見なされます。潜在的な企業は、追加ランキングも満たす必要がランキングは、フロート調整後の時価総額に基づいています。

のランクバッファ

索引 添加 消す

S&P / ASX 20 14位以上 26位以下

S&P / ASX 50 39位以上 61位以下

S&P / ASX 100 84位以上 116位以下

S&P / ASX 200 179位以上 221位以下

S&P / ASX 300 274位以上 326位以下

投資

ASX300への投資は、投資信託または上場投資信託の形でインデックスファンドを介して可能です。これらの投資ビークルは、運用哲学に応じて、ASX300のパフォーマンス特性を複製または超えることを目的としています。

ミューチュアルファンド

この投資方法では、さまざまな投資家からの資金をプールして証券を購入します。パッシブファンドは、ASX300の各構成銘柄の加重を複製する証券ポートフォリオの管理を目的としています。資金は、理想的には、管理手数料やその他の費用を差し引く前のASX300の収益と一致します。アクティブマネージャーは、市場の非効率性を利用して、インデックスベンチマークを上回ろうとします。インデックスを上回ることは、優れたリスク調整後リターンを提供するか、単に超過リターンを生み出すこととして定義できます。

上場投資信託

これらは投資信託に似ていますが、ETFは取引所で取引されており、必要な最低投資額は低くなっています。ETFは有価証券として取引されているため、その価格は原資産の指数値から逸脱する可能性が ASX300を追跡するETFの例は、Vanguard Australia Shares ETF です。

バンガードのオーストラリア株式ETFは6.83パーセント5のリターンを生成し、2009年5月4日に創業以来31/03/2020のように0.17 PPSによりアンダーパフォームしています。

ASX 300を追跡しているオーストラリアのアクティブエクイティマネージャーは、平均してアンダーパフォームしています。 最近の調査によると、成功したオーストラリアのアクティブマネージャーは、リターンの分布が大きい場合に投資家に付加価値をもたらし、それによってより多くの有益な機会を可能にすることがわかっています。

投資家が以前の投資を売却することによって別の投資戦略に移行する「切り替え」の投資スタイルは、鉱業と金融業界の間のオーストラリアの株式市場で発生することが示されています。

パフォーマンス

2000〜 2010年

2000年3月31日、ASX300は取引の初日を3133.26ポイントで終了しました。

マイニングブーム

2003年から2008年にかけて、インデックスは186%のグロスリターンを達成しました。オーストラリアのこの時期は、中国経済の工業化と都市化に対応してバルク商品価格が上昇したときに発生した鉱業ブームによって特徴づけられました。 2000年から2010年の期間中、ASX300の時価総額の30%は材料部門に集中し、5年以内に倍増しました。これは主に会社の収益の増加によるものです。この期間中、鉱業からの収益は600億ドル増加し、同様に、収益は370億ドル増加し、他のセクターと比較して資源会社の評価が高くなりました。

2007〜2008年の世界金融危機

インデックスは、以前に2007年11月1日6845.38のそのすべての時間高に達した後、6356.72ポイントで2007年に終了した 2008年を通じて、ASX300は成長の結果として大規模な損失を経験した世界金融危機を特に折り畳み式で、クレジット市場のと崩壊リーマン・ブラザーズ中旬9月、2008年の際に、比較的控えめな影響にもかかわらず、オーストラリア経済、米国、欧州、アジアなど他の市場に比べて、 ASX300は2008年に41.94パーセント減少したとS&P500の損失である– 35.61%3を上回りました。退職者と個人投資家は大きな損失を被りました。

開始から2010年1月4日まで、ASX 300は1,741.03ポイントを獲得し、4874.29ポイントで終了しました。これは55.56%のグロスリターンを表しています。

2010〜 2020年

2010年1月4日、ASX300は4874.29で取引を終了し、GFCに続く最低値を55%上回りました。

2020年1月10日、ASX300は2007年11月10日に設定された過去最高の6845.38ポイントを突破しました。

2010年から2020年1月にかけて、ASX 300は1828.9ポイント増加し、10年間で37.6%の増加を記録しました。

コロナウイルスパンデミック

コロナウイルスのパンデミックは、最初にこの時間にもかかわらず、12月2019年に登場し、ASX300は2020年に前の十年からその雄牛の実行を維持指数は1月20日に7115.69のそのすべての時間高に達しました。 COVID-19が中国を越えて広がりを広げたため、指数はゆっくりと後退し始めました。 2月末までに、指数は720.1ポイント(10.1%)低下し、3月8日には、2020年のロシア-サウジアラビアの石油価格戦争の開始とともに損失が拡大した。指数は3月24日に4500で引け、2月の高値から34.12%下落した。これにより、インデックスはクマの領域にうまく入りました。これは通常、高値から52週間以内に20%が下落することで定義されます。 3月18日、オーストラリア準備銀行(RBA)は、経済を支援するために設計されたさまざまな措置に従事することに合意した。 ASX300は、量的緩和や銀行システムのタームファンディングファシリティを含むRBAの緩い金融政策に支えられて、2020年4月から5月の間に1250ポイント(27%)を獲得しました。

コンポーネントと特性編集

年間収益

次の表は、2020年4月30日現在の過去10年間のASX300の年間収益を示しています。

年 年次報告書

2010年 31.67%

2011 0.66%

2012年 −8.44%

2013年 15.78%

2014年 5.2%

2015年 6.67%

2016年 −9.39%

2017年 13.16%

2018年 1.26%

2019年 5.95%

2020 −13.34%

構成要素

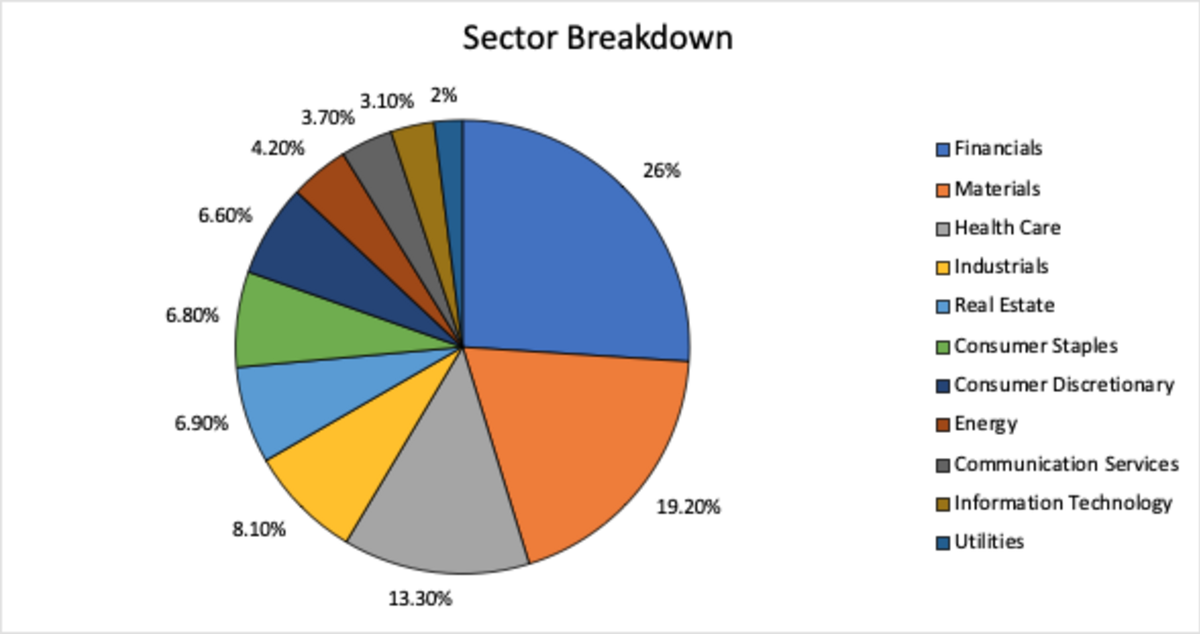

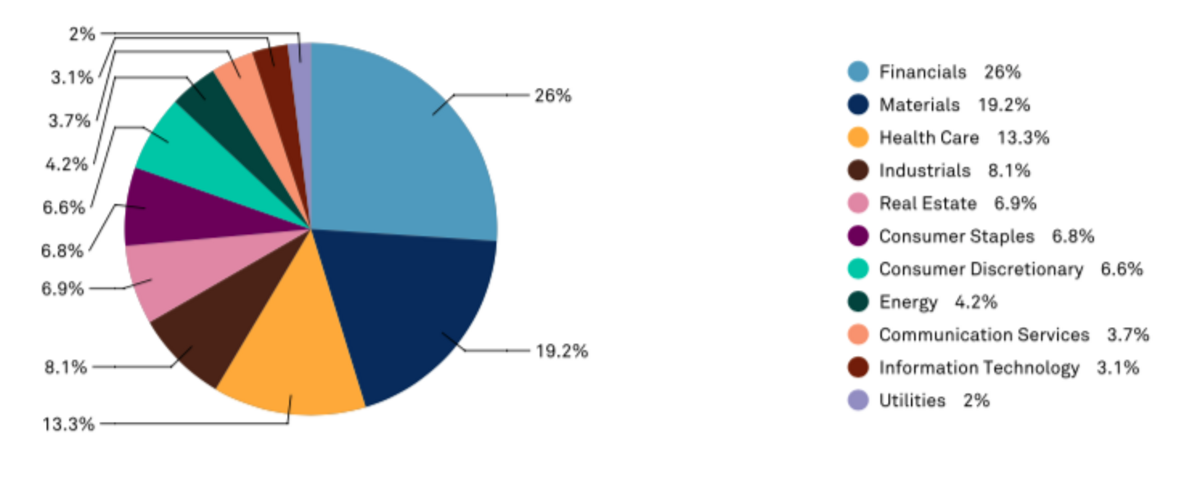

ASX300セクターの重み付け

2020年4月30日現在のインデックスウェイトでランク付けされたASX300に含まれる上位10社。

会社 シンボル セクタ

CSL Ltd CSL 健康管理

オーストラリアコモンウェルス銀行 CBA 財務

BHPグループ株式会社 BHP 材料

Westpac Banking Corp WBC 財務

ANZ Banking Corp ANZ 財務

National Australia Bank Ltd NAB 財務

ウールワースグループ株式会社 わお 生活必需品

ウェスファーマーズ株式会社 WES 生活必需品

Telstra Corp Ltd TLS コミュニケーションサービス

トランスアーバングループNPV TCL インダストリアル

地理的割り当て

国 構成要素の数 インデックスの重み(%) 総時価総額(AUDミル)

オーストラリア 280 96.1 1,577,513.95

ニュージーランド 9 2 32,869.71

アメリカ 4 1.7 25,719.76

フランス 1 0.1 1,457.98

イギリス 1 0.1 1,435.76

カナダ 2 0.1 768.07

リスク特性

標準偏差はリスクの代用として使用されます。この指標を使用して、年間収益は、投資家が追加のリスク単位を引き受けることによって受け取る収益を表す数値に到達するように調整されます。

ASX 300 ASX 200

3年 5年 10年 3年 5年 10年

標準偏差 16.78% 15.17% 13.6 16.67% 15.12% 13.57%

年間リスク調整後リターン 0.12 0.23 0.43 0.12 0.23 0.44

ASX 200は、10年間のリスク調整後リターンで0.01ポイントの差を示しています。

セクター別のASX300の重み付け

市場代表に関する問題

数学的には、証券を市場価値で重み付けすると、高値の株式が過大に加重され、低価格の株式が過小評価されます。これにより、将来のキャッシュフローの現在価値と比較して真の企業価値に偏差が生じ、正確な価格発見が妨げられます。 ASX 300は大型株に大きく偏っており、指数の40〜50%を占めています。 2020年4月30日現在、金融セクターは指数値の26%を占め、材料は19.2%を占めています。

も参照してください

![]()

オーストラリアポータル

S&P / ASX 20

S&P / ASX 50

S&P / ASX 200

すべての普通

ダウ工業株30種平均

S&P 500

S&Pヨーロッパ350

インデックスファンド

参考文献

^ 「S&P500の概要」。S&P /ダウジョーンズインデックスLLC。2013年1月16日にオリジナルからアーカイブされました。

^ “”S&P / ASX 300(^ AXKO)””。スタンダード&プアーズインデックス。

^ 「S&P / ASXオーストラリア指数手法」。

^ “チャートビルダー”。キャピタルIQ。

^ 「S&Pダウジョーンズインデックス数学方法論」。S&Pインデックス。

^ 「フロート調整方法」(PDF)。S&Pダウジョーンズ指数。2020年3月。

^ ブリーリー、リチャード; マイヤーズ、スチュワート; フランクリン、アレン(2014)。「23」。コーポレートファイナンスの原則。ニューヨーク:マグロウヒルエデュケーション。ISBN

978-1-259-14438-7。

^ グラハム、ベンジャミン(2003)。「8」。インテリジェントインベスター–改訂版。ニューヨーク:ハーパービジネス。ISBN

0-06-055566-1。

^ ボディ、Zvi; ケイン、アレックス; マーカス、アランJ(2014)。投資、第10版。ニューヨーク:マグロウヒルエデュケーション。NS。106. ISBN

978-0-07-786167-4。

^ 「VanguardAustralianShares Index ETF(VAS)」。ヴァンガード。

^ コスタ、ブルース; ヤコブ、キース; ニブロック、スコットJ; Sinnewe、Elisabeth(2015)。「「ベンチマーク」ベンチマーク:オーストラリアのミューチュアルファンドとインデックスのリスク調整後リターンはどのように測定されますか?」Journal of AssetManagement。16(6):386–400 –ProQuest経由。

^ 「オーストラリアの株式のアクティブ運用」(PDF)。フロンティアアドバイザー。2019年8月。

^ Cao、Ying; ライプニッツ、アンナフォン; ウォーレン、ジェフリー(2020)。「リターンの分散とファンドのパフォーマンス:オーストラリア–機会の国?」パシフィックベイスン–ファイナンスジャーナル。60 – ScienceDirect経由。

^ Haque、Tariq(2009)。「オーストラリアの銀行と金属および鉱業セクター間の切り替え」。金融の国際レビュー。9(4):387–403。

^ フィリップス、ケリー(2016年4月13日)。「オーストラリアを変えた鉱業ブーム」。ABC。

^ 「オーストラリアと世界経済–交易条件ブーム」。オーストラリア準備銀行。

^ ケント、クリストファー(2016年9月13日)。「ブームの後」。オーストラリア準備銀行。

^ コーラー、マリオン(2018年12月13日)。「オーストラリアの株式の長期的展望」。オーストラリア準備銀行。

^ リチャードソン、デビッド。「マイニングブームのメリット」(PDF)。オーストラリア研究所。

^ 情報、競争および消費者部門(2009年6月24日)。「世界金融危機に対するオーストラリアの対応」。財務省。

^ 「世界金融危機」(PDF)。オーストラリア準備銀行。

^ Beu、Adam(2014年3月14日)。「オーストラリアに対するGFCの影響」。Canstar。

^ Poljak、Vesna; ガイ、ロバート; ターナー、サラ; リチャードソン、トム; マッキンネス、ウィリアム; Housego、Luke(2020年2月23日)。「ASXはウイルスの恐れで6ヶ月で最大の売り切りを見ている」。オーストラリアンファイナンシャルレビュー。

^ Housego、ルーク; ポルジャク、ベスナ; マクドナルド・スミス、アンジェラ; ジェイコブ、グレーバー(2020年3月8日)。「ウイルスの放射性降下物が増加するにつれて、石油価格は取引なしで暴落する」。オーストラリアンファイナンシャルレビュー。

^ 「ブルアンドベアマーケット」。Westpac。

^ 「金融政策に関する声明:2020年5月」(PDF)。オーストラリア準備銀行。2020年5月。

^ マリー、カレン(2020年5月21日)。「RBAのコロナウイルスパフォーマンスの評価」。オーストラリアンファイナンシャルレビュー。

^ スー、ジェイソンC(2006)。「時価総額加重ポートフォリオは最適ではありません」(PDF)。投資管理ジャーナル。4:1–10 –ファクティバ経由。

^ ムーア、サイモン(2018年12月26日)。「時価総額加重インデックスの欠点」。フォーブス。

^ グラハム、ベンジャミン(2003)。「13」。インテリジェントインベスター–改訂版。ニューヨーク:ハーパービジネス。ISBN

0-06-055566-1。

^ 「S&P / ASX300」。S&Pインデックス。

外部リンク

S&P / ASX 300(AUD)– S&Pダウジョーンズ指数

ASXのウェブサイト

S&P / ASX 300インデックスのビジネスデータ:

Yahoo! ファイナンス

ブルームバーグ”